Ажиотаж

Программа была введена четыре года назад, во время пандемии, когда государство приняло решение поддержать строительную отрасль. Изначально ставка была 6,5 процента при первоначальном взносе 20 процентов от стоимости жилья. Затем условия менялись, программа продлевалась и пользовалась популярностью у покупателей.

– Появились разнообразные льготные программы, которые стимулировали стройку. Затем началось поэтапное повышение ключевой ставки. Сейчас она на уровне 16 процентов, и есть прогнозы, что ее могут еще увеличить. Государственные расходы выросли, и в этой логике субсидирование стройки для государства стало дорогим удовольствием, – рассказал в пермском эфире радио Sputnik (16+) Андрей Лешков, эксперт рынка недвижимости и директор группы компаний «Город мечты».

По словам эксперта, отмена льготной ипотеки – это то, чего ожидала строительная отрасль. Если посмотреть, как развивался строительный бизнес последние несколько лет, его можно назвать золотым веком девелопмента.

– Покупали всё, покупали любые проекты. Если раньше какие-то земельные участки просто были не востребованы, и их никто не брал, то сейчас пустых земельных участков в городе практически не осталось, – говорит Андрей Лешков.

Соответственно, выросли и цены. Например, на старте строительства жилого комплекса «Заповедный» в 2018 году квадратный метр стоил 50 тысяч рублей, после сдачи объекта цена увеличилась вдвое. При этом площади самих квартир стали уменьшаться. То есть раньше средняя площадь составляла 50 квадратных метров, сейчас – 35-40 квадратов, появились квартиры-студии площадью 25 квадратных метров.

ИЖС и вторичка

Такая же тенденция наблюдается и на рынке индивидуального жилищного строительства: со 130-140 метров площадь домов снизилась до 60-100 квадратов. Эксперт не исключает возможности, что будут востребованы дома по 40-45 квадратных метров. Дело не только в инфляции, но еще и в том, что непосредственно субсидируемая часть – 6 млн рублей – остается неизменной. Поэтому для сохранения рентабельности площадь в том числе домов уменьшается.

Что касается рынка вторичного жилья, с начала текущего года он практически стоит. Действие льготной ипотеки на вторичку не распространяется, и если люди и берут на нее кредит, то на короткий период времени, чтобы просто «перехватиться».

– Мы смотрим статистику, по 0,5-1 проценту цены на вторичку идут вниз. И это действительно оправданно. Льготная ипотека не только, так скажем, подняла цены на новостройки. Она подняла цены и на вторичный рынок. Но сейчас он встал, сделок с вторичкой немного. Не стоит забывать о том, что часто первоначальный взнос и деньги для покупки нового жилья – это продажа старого. Это еще один проблемный узел, который придется каким-то образом в ближайшее время расшивать, – считает эксперт.

Прогноз

Застройщики, набравшие земельные участки, продолжат реализацию проектов. Что касается стоимости квадратного метра, она точно не уменьшится. Связано это не только с ростом цен на строительные материалы. С 1 июля также подорожает технологическое присоединение.

Как объясняет Андрей Лешков, в его стоимость будет включена реконструкция сетей, которую раньше сетевики выполняли за свой счет.

– Сильно снижать стоимость застройщики точно не будут, появятся программы стимулирующего характера. Одна из них – рассрочка на квартиры. В своей компании мы решили, что люди будут вносить по договору долевого участия в строительстве минимальный 30-процентный взнос и дальше, до конца строительства, равные платежи. Предположим, при среднем цикле в два с половиной года – по одному проценту от стоимости квартиры. Это примерно равно стоимости обычного ипотечного платежа. А к моменту окончания стройки нужно будет внести порядка половины стоимости квартиры. Надеюсь, к этому моменту ключевая ставка снизится и ипотека будет более доступной. Да, для нас это риски, но, с другой стороны, надо реализовывать большие объемы квадратных метров жилья, – объясняет эксперт.

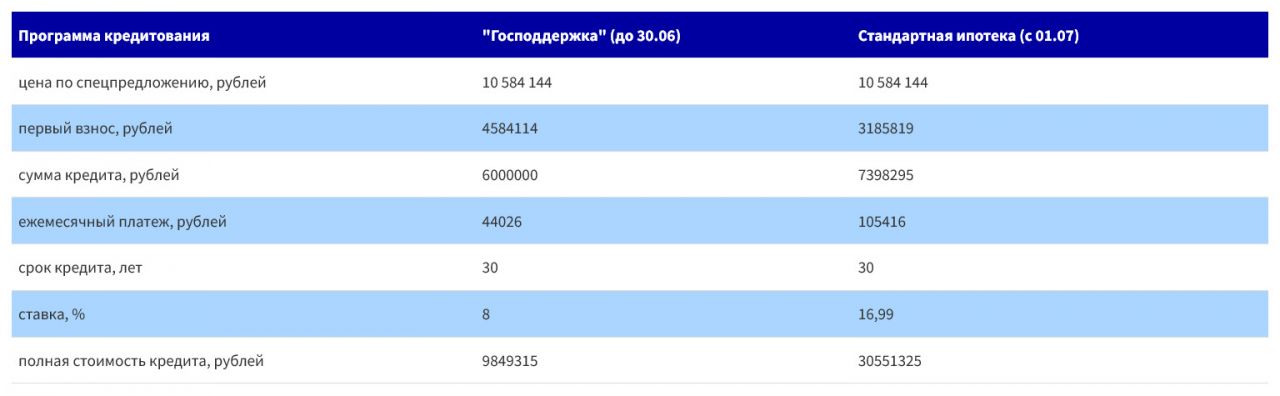

Одним из следствий отмены льготной ипотеки может стать уменьшение спроса на новостройки. Так, раньше 15-20 процентов покупателей приходили с деньгами, примерно 40 процентов людей брали льготную и семейную ипотеки.

– Не знаю, что будет с наличными, потому что, как правило, наличные – это даже не собственные накопления. Люди продали что-то свое. Вторичный рынок сейчас тоже стоит, и что-то там продать очень сложно. Предположим, что 10-15 процентов все же найдут наличные средства, еще 25 процентов воспользуются семейной ипотекой, а вот всем остальным придется пользоваться сумасшедшими процентами, – говорит Андрей Лешков.

Спрос

Кроме того, объемы строительства пойдут вниз. Если новых инструментов по продаже не будет, застройщики логично свернут менее ликвидные проекты.

Одним из главных трендов освоения городов сейчас является комплексное развитие территорий. Часть аукционов в Перми уже разыграна. И здесь застройщик также видит определенные риски, так как один дом реализовать проще, нежели целый квартал.

Да, комплексная застройка предполагает наличие коммунальной, социальной и дорожной инфраструктуры, которая так важна покупателям, но без льготной ипотеки платежеспособный спрос сократится.

– Думаю, в КРТ каким-то образом государство все-таки будет принимать участие, как-то спасать застройщиков. Так массово сотни тысяч квадратных метров рынок просто не переварит. Сейчас мы входим с КРТ в ситуацию, когда со спросом будут проблемы, тем более что при горизонте планирования примерно на три года мы учитываем высокую ключевую ставку. Правда, на цене за квадратный метр все это не сильно скажется, – считает эксперт.

Впрочем, остаются такие инструменты поддержки, как семейная и сельская ипотека, IT-ипотека и некоторые другие. К слову, семейная ипотека также претерпевает изменения. Ставка не выше шести процентов останется для семей с детьми в возрасте до шести лет. Для семей, где дети старше, в дальнейшем она может составить 12 процентов.

Возможно, на строительном рынке появятся новые программы с государственной поддержкой, но такими массовыми как льготная ипотека, они вряд ли будут.

Николай Булатов, технический директор СГ «Развитие», депутат Пермской городской думы:

– Установив заградительные ставки по кредитованию и фактически свернув программы льготной ипотеки, законодатель и регулятор стремятся к тому, чтобы охладить рынок жилой недвижимости, который, с их точки зрения, перегрет. Эта точка зрения имеет под собой основания: многие стали покупать квартиры уже не для проживания, а в инвестиционных целях, поскольку при низких ипотечных ставках это было очень выгодным вложением.

Сейчас, увидев суммы ежемесячного взноса и окончательной стоимости квартиры с учетом выплаты процентов, ни один разумный человек ипотеку брать не будет. Да, есть люди, которые могут просто пойти и купить любую понравившуюся квартиру на собственные средства, но это очень небольшая категория населения. Таким образом, после 1 июля можно говорить о почти полной остановке проектов нового жилого строительства, поскольку спрос будет стремиться к нулю.

Уже начатые объекты, в которых стартовали продажи, застройщики обязаны закончить. По закону они должны выполнить обязательства перед покупателями. Однако можно прогнозировать, что у ряда застройщиков начнутся проблемы – особенно у тех, кто начал реализацию проектов крупных жилых комплексов из нескольких домов. Вероятно, застройщикам и производителям стройматериалов придется понижать цены, чтобы хотя бы выжить в существующих условиях – о каких-то прибылях, тем более высоких, речи уже не идет.

При этом спрос на новые квартиры у граждан никуда не делся. В дальнейшем строительство может возобновиться, если государство создаст более доступные условия для покупки жилья.